报料有奖

南都深圳报料电话:0755-82121212

3·15消费警示系列之2

往期回首:14期深圳消费口碑榜单盘点83个热点,这些“坑”不得不防

直通消费曝光台:南都消费者权益掩护平台

金融行业具有严羁系属性。对于2010年以来逐渐兴起的互联网消费金融,羁系方面对行业的规范也正在增强。无论是指导意见、暂行办法的出台,照旧对各类侵害消费者权益行为举行通报,都是对有碍行业康健发展风险的实时羁系。

从消费者角度看,相比传统银行贷款,互联网消费金融具有快捷、流程轻便的特点。但操纵流程的简化,并未淘汰贷款风险。观察互联网消费贷款供应端的成员,从传统银行,到新增的消费金融公司、互联网技能提供方、信息拉拢平台,乃至电商、内容类App、生活类App,也开始上线金融产物。

相比传统贷款业务,新式消费金融产物除乞贷利钱外是否存在其他资本?猛烈的竞争市场中,各营销手段是否太过宣传?营销乱象下,消费者是否可通过相关披露信息,准确把握、认识贷款的资本?

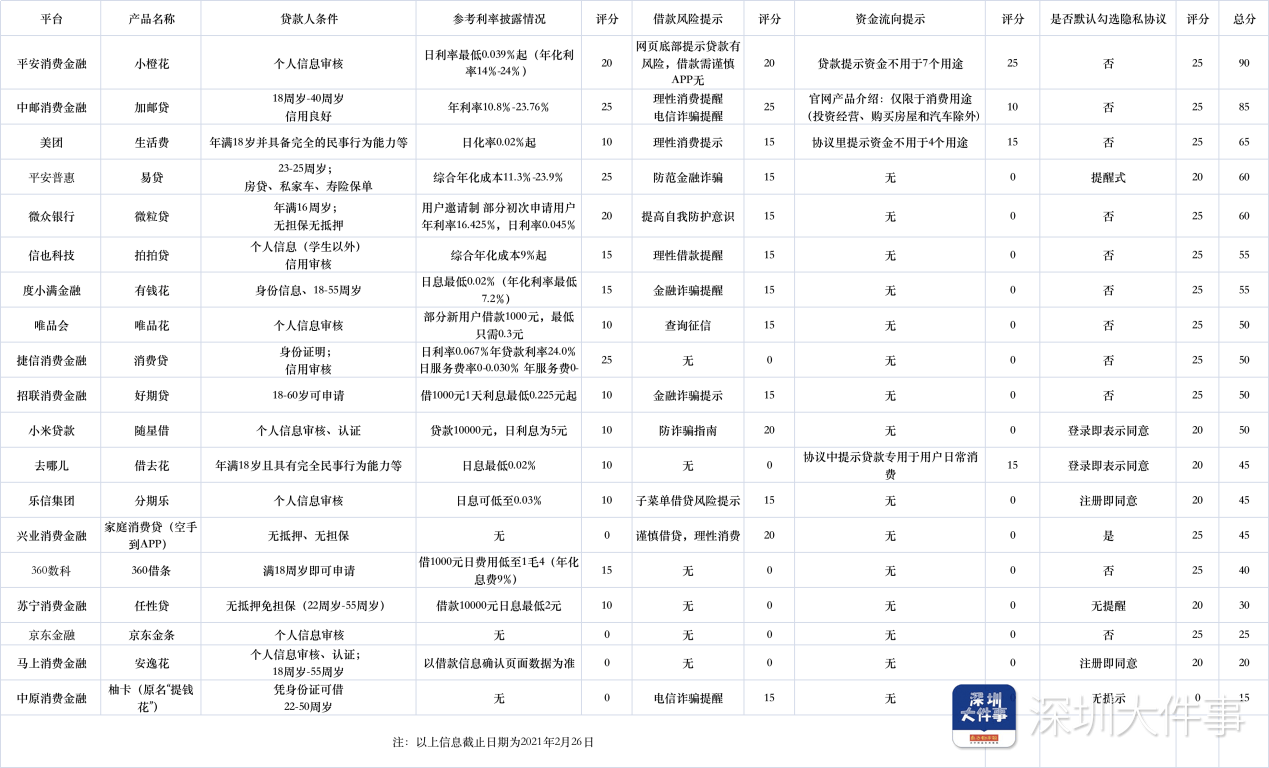

此次,南都记者对19个互联网消费金融产物的PC端官网及APP页面信息披露、提示内容举行测评,包罗“参考利率披露情况”“乞贷风险提示”“资金流向提示”“是否默认勾选隐私协议”等维度。

点击图片查察测评详情:

评分标准:总分100分。按照合规性四个维度:“利率披露情况”“乞贷风险提示”“资金流向提示”“是否默认勾选隐私协议”,每个维度各25分。

若产物展示年利率范围则获25分,仅展示年利率低限则为20分,以此类推。

乞贷风险提示中,若平台举行理性消费及金融诈骗两项提醒为25分,仅一项则为15分,若此提醒过于隐蔽,则适当淘汰分数。

资金流向提示只有25分与0分。

若平台默认勾选协议则为0分,未勾选则为25分,“登录即体现同意情况”则为20分。

测评效果

隐形资本1:仅展示最低日息

相对年利率而言,日利率在直观感受上更有吸引力。由于产物差异,消金贷款利率通常高于银行传统个贷,年利率通常到达12%-36%,而实际贷款资本通常只在条约中展示。

隐形资本2:未提示额外服务费

大部分产物倾向展示最低年利率。对于贷款中所包罗的服务费情况,各大平台很少有明显提示,而这一部分费用所构成的借贷资本实际上不容忽视。

隐形资本3:营销术语营造轻松借贷

普遍场景营销。片面突出贷款、分期付款优势以促成生意业务的现象。

隐形资本4:个人信息掩护不敷

消费者提交个人信息、让渡手机权限,以得到应用软件提供的服务。但提供服务的主体,屡被指出存在“第三方SDK违规获取信息”等侵权行为。

测评过程

有消费者称贷4.7万乐成后,工作人员读条约才知道本息等一起要还8.1万。

消费者使用消费贷款产物时,首先打仗到的是官网及APP展示页面的贷款条件、产物信息及营销术语。其中,利率披露情况为重要提示信息。各平台体现分为未披露详细利率、仅披露日利率,及告知详细年利率范围。不能否认的是,相对年利率而言,日利率在直观感受上更有吸引力。

测评产物中,有招联消费金融好期贷、乐信分期乐、苏宁消费金融任性贷、唯品会唯品花、美团生活费、去哪儿借去花、小米随星贷7款产物仅展示最低日利率。

详细情况而言,招联好期贷APP页面显示“借1000元1天利钱最低0.225元起”,记者点开旁边提示可见年利率说明情况,是最低年利率。

去哪儿借去花体现“日息最低0.02%”,年利率情况无直接提示。

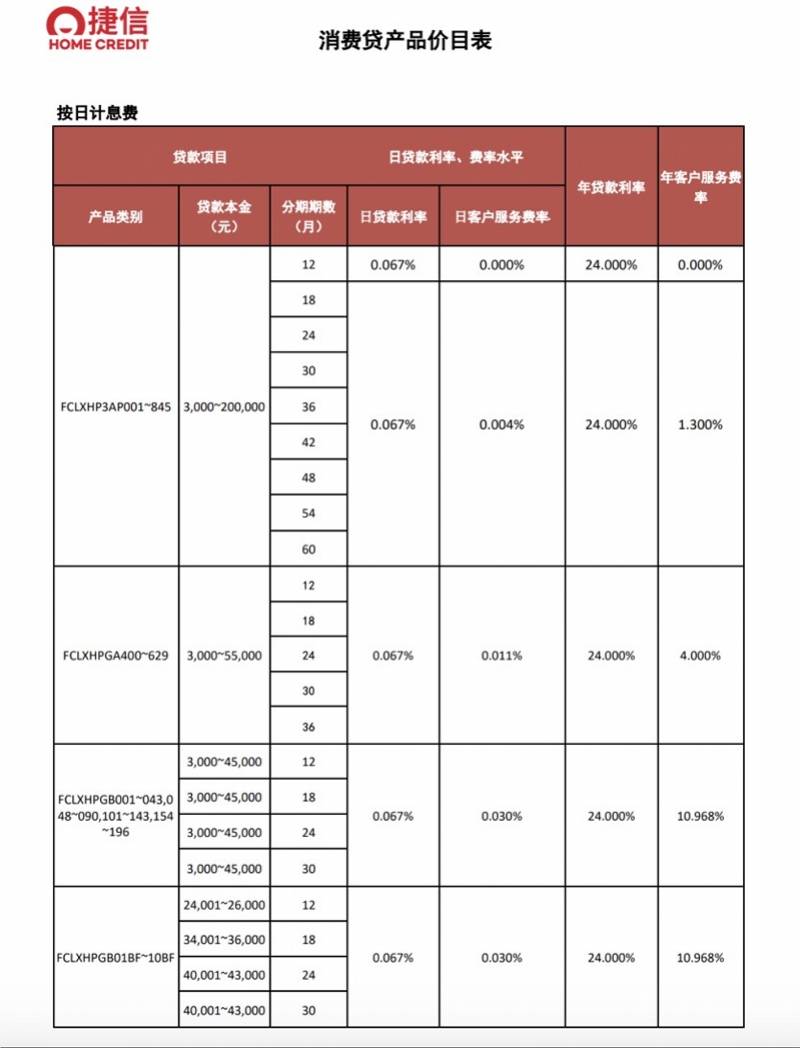

需要指出的是,由于产物差异,消金贷款利率通常高于银行传统个贷,年利率通常到达12%-36%,而实际贷款资本通常只在条约中展示。消费者陈先生向记者体现,2018年通过捷信消费金融贷下一笔47000元贷款,但利钱超高,本利等一起要还81000元。“是先贷款乐成,然后捷信工作人员再告诉我利率的。因为其时他们是拿着条约读给我听的。”陈先生体现。

对本息外贷款资本,包罗服务费、手续费等情况,均无明显提示。

在大部分乞贷条约中,乞贷利率习惯以年化利率披露。

然而,对利钱外贷款资本,包罗服务费、手续费等情况,各产物均无明显提示。可查询到详细数据的仅捷信消费金融。以此为例,记者查察捷信官网《消费贷产物价目表》,消费贷年贷款利率为24.0%。而细分产物内,平台根据贷款本额、分期数的差异,还将收取一定的服务费。其产物年服务费率最高达10.9685%。

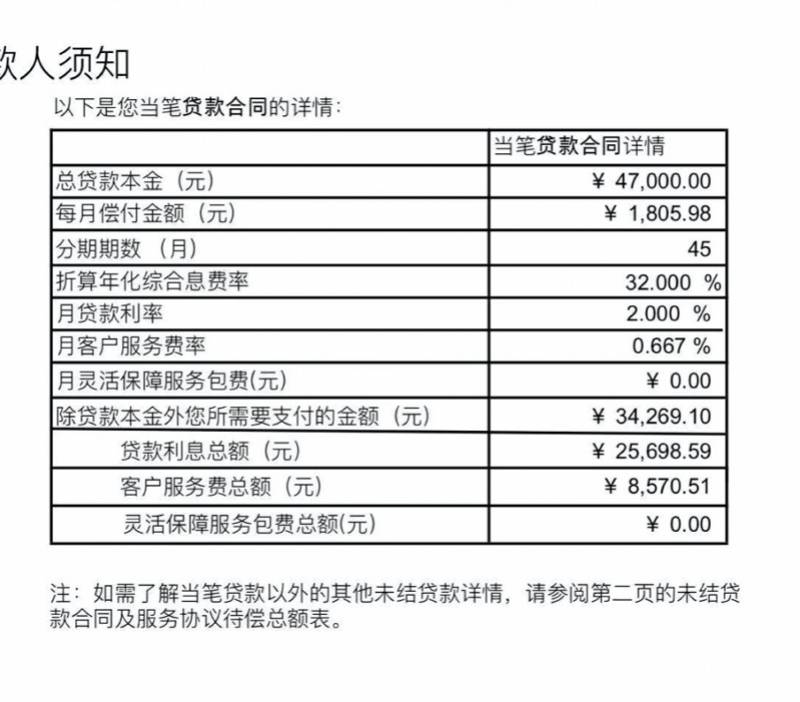

以前述消费者陈先生为例,据其贷款条约,此笔乞贷本金47000元,分45期归还。月贷款利率为2%,则年化利率为24%。别的,此笔贷款还包罗0.667%的月客户服务费,则年化费用为8.004%,因此,陈先生折算年化综合息费率为32%。根据等额本息还款方式,陈先生每月固定还款1805.98元。总计贷款利钱25698.59元,占乞贷资本的75%,客户服务费总额为8570.51元,占乞贷乞贷资本的25%。

陈先生的乞贷条约。

片面突出贷款、分期付款优势,使用营销术语与宣传图片场景营销方式的不在少数。

去年蛋壳公寓暴雷后,租金贷、培训贷等消费场景引起业内普遍关注与思考。贷款分期让总资费上万元的付款,化成每月百元、千元左右的固定支出,提供普惠金融服务的谋划者简直管理了客户资金难题,总体出现双赢局面。

去年年底,南都深圳大件事曾报道,多位求职者在应聘过程中,担当了付费培训一事。达2万元左右的培训费,对求职者财政情况具有一定要求。但经过第三方分期付款平台“诚学信付”的到场,此2万多元的总资费,成为前六个月3百元不到,后18个月千元左右的固定支出。随后,招聘方未能实现在面试时做出的薪资允许,这笔分期贷款对求职者产生了一定水平的财政压力。

从贷款服务提供方角度看,行业谋划者以此为优势使用营销手段,片面突出贷款、分期付款优势以促成生意业务的现象,应得到重视。此次测评中,使用营销术语与宣传图片场景营销方式的不在少数。

360借单体现“无惧目标,为你撑腰”;唯品会唯品花体现“先花先享受 购物零压力”。

以度小满金融有钱花为例,其PC端官网宣传语为“有人给交学费 只费心学习就行了”,其宣传语突出贷款申请的便利性,“高额低息、30秒审批、息费透明、安全保障”,官网利钱显示日息最低0.02%,APP页面提示了年化利率,不外是最低年化利率。

- 苏宁任性贷、360借单等14款产物未举行理性消费提醒

有的产物即便举行“市场有风险 乞贷需审慎”的提示,该提醒位置、字体、颜色等方面也十分容易被忽略。

与轻松借贷情绪相对的是,掌握着海量数据、先进算法的互联网巨头,宣传过程突出强调科技所赋予的风险可控。但对实际触发乞贷的消费者,各平台存在理性消费与乞贷风险提醒不敷现象。

目前,仅平安金融小橙花、信也科技、兴业消费金融等5款产物做出理性消费提示。以信也科技为例,记者登录APP后,平台在页面底部做出“市场有风险 乞贷需审慎”的提示。但该提醒位置、字体、颜色等方面十分容易被忽略。

而捷信消费金融消费贷、360借单、苏宁金融任性贷等14款产物未在展示页面做出“理性消费”提醒。

借贷业务中另一个备受关注的问题,即消费贷款资金流向。测评效果显示,有平安消费金融小橙花、中邮消费金融加邮贷、美团生活费、去哪儿借去花4款产物对贷款资金流向问题作出限制提醒,其余产物均未在显眼位置予以说明。

白手到APP默认勾选相关协议,去哪儿借去花、分期乐注册即体现同意。因未公示第三方SDK收集使用个人信息目的、范围等原因,分期乐APP被广东省通信管理局通报。

个人信息掩护是受到高度关注的话题。消费者提交个人信息、让渡手机权限,以得到应用软件提供的服务。但提供服务的主体,屡被指出存在“第三方SDK违规获取信息““账号注销难”等侵权行为。

特定信息的获取本无可厚非,但超范围、违规情况的发生,为消费者敲响警钟。停止目前,应用软件不但需对收集信息范围及目的举行说明,还应公示第三方SDK获取个人信息的范围及目的。从消费者角度看,若使用者自己提高鉴戒,对必须提交信息与增补提交信息有充实认识,也将一定水平倒逼谋划者改进其设计。

此前,因未公示第三方SDK收集使用个人信息目的、范围等原因,分期乐APP被广东省通信管理局通报。以分期乐为例,《分期乐个人信息掩护政策》中载明,除手机号码、身份证号外,APP将收集用户位置信息、设备识别码、设备序列号,以保障账号安全登录。若出现异常登录,用户需举行人脸验证并完成登录。

在借贷过程中,除个人身份认证根本信息外,银行卡信息、收入信息、负债信息、告急接洽人信息及居住地点等为平台设置的快捷通过审核的增补信息。至于与乞贷相关的个人信用信息、手机在网信息、车产信息、保险信息、收入情况等信息,APP将在使用详细产物或服务期间通过页面提示、交互流程等方式以征求同意。

别的,第三方SDK也将收取用户部分信息。好比,银行卡识别SDK需得到银行卡号码;人脸识别SDK将得到人脸信息;使用位置服务时,位置定位SDK将得到设备识别码、精准位置信息;当广告推送服务处于开启状态时,广告推送SDK将获取设备识别码、设备位置信息。

上述情况均包罗在登录过程所勾选的各协议中。相对而言,记者发现,兴业消费金融旗下白手到APP默认勾选《用户注册协议》《用户隐私协议》。中原消费金融柚卡APP在记者提交锋机号码后跳转至输入验证码页面方可看到平台《个人信息查询和使用授权书》。苏宁金融APP则无提醒、无勾选。

别的,去哪儿借去花、小米贷款随星贷、分期乐APP、安逸花APP登岸页面显示,用户注册即体现同意相关协议。

公道使用借贷产物

鉴戒太过借贷营销背后隐藏的风险或陷阱

2019年12月底,中国人民银行体现,中国人民银行指导市场利率定价自律机制,推进“明示年化利率”的工作,要求各商业银行、互联网金融平台等必须在相关贷款产物中明确展示年化利率,资助消费者了解真实乞贷资本。

颠末羁系部分多次通报、提醒,对于利钱披露情况,此次测评效果显示,年化利钱披露已得到较为普遍的实现。

而对于利率外收费情况,羁系方面也曾释放信号。去年7月,银保监会制定的《商业银行互联网贷款管理暂行办法》(下称《办法》)正式实施。按《办法》要求,互助机构原先自行向乞贷人收取的服务费(以及会员费)纳入银行互联网贷款的整体息费范畴。此举将使原本模糊的贷款资本有了详细的指示,业内专家认为,大概可向互助机构提供更高的利润分成比重以填补服务费损失。

值得一提的是,消费金融一度称“促进消费”为其发展意义,这个说辞近期被央行泼了一盆冷水。央行2月8日的一份陈诉指出,扩大消费不宜依赖消费金融,住民债务继承扩张的空间已非常有限,要高度鉴戒住民杠杆率过快上升的透支效应和潜在风险。

从消费者层面看,去年年底,中国银保监会消费者权益掩护局发布2020年第六期风险提示提醒广大消费者:要树立理性消费观,公道使用借贷产物,选择正规机构、正规渠道获取金融服务,鉴戒太过借贷营销背后隐藏的风险或陷阱。

数据分析、统计:南都记者 叶霖芳 实习生 郑少纯

设计:何欣

来源:

https://www.sohu.com/a/455473652_161795

免责声明:如果侵犯了您的权益,请联系站长,我们会及时删除侵权内容,谢谢合作!

/1

/1

|Archiver|手机版|小黑屋|免责条款|石狮论坛

( 闽ICP备15001810号-1|

|Archiver|手机版|小黑屋|免责条款|石狮论坛

( 闽ICP备15001810号-1|

发表于 2021-3-13 12:14:00

发表于 2021-3-13 12:14:00